Fique por dentro do prazo de guarda de documentos

É comum surgirem dúvidas a respeito do prazo de guarda dos documentos de uma empresa. Esse prazo depende do tipo do documento – se é tributário ou trabalhista –, e da norma legal que exige sua exibição, especialmente para fins de fiscalização e cobrança de eventual dívida.

Qual o prazo de guarda de documentos tributários?

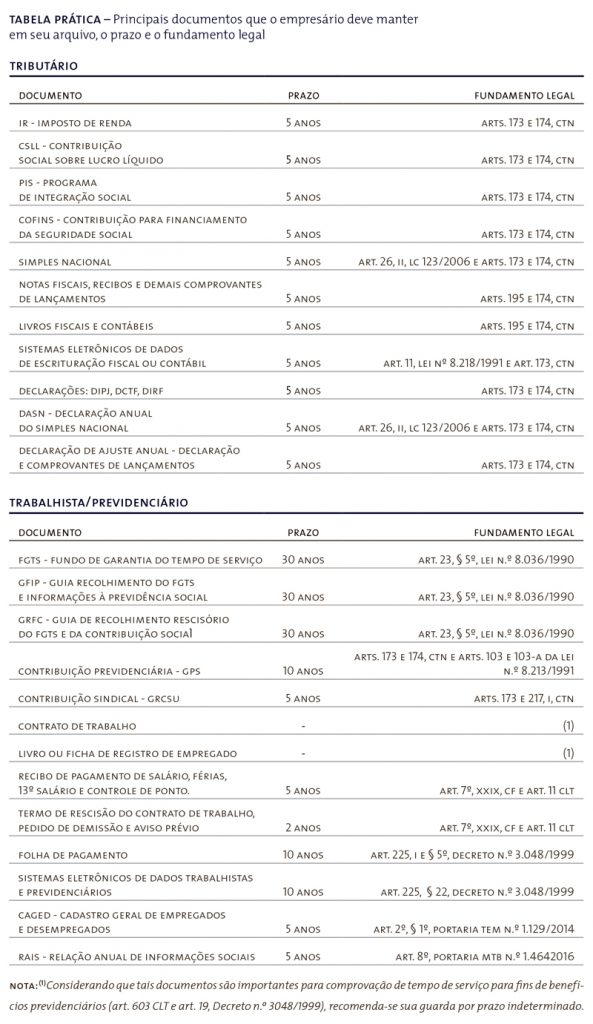

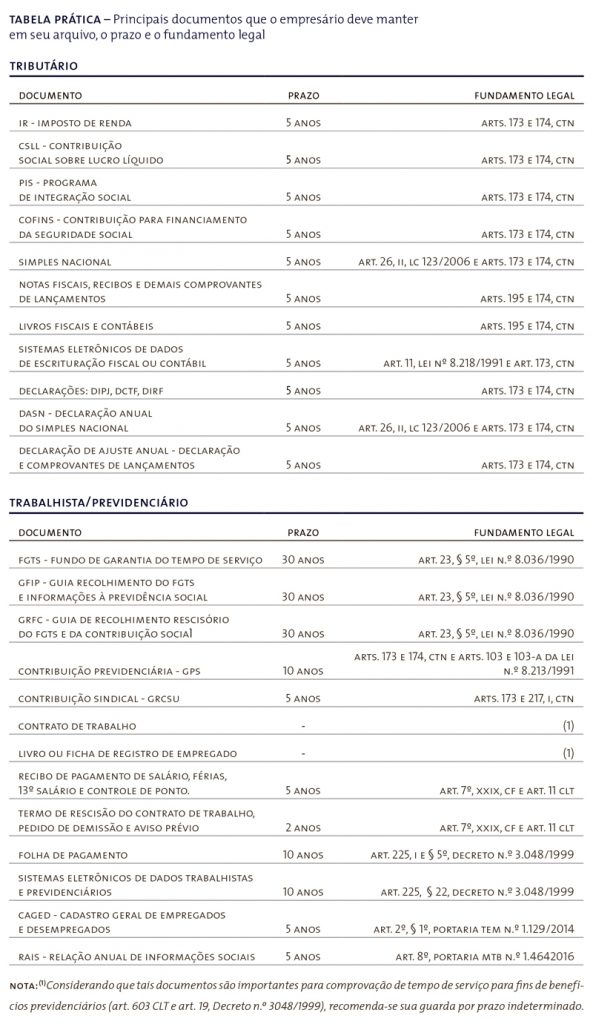

Devem permanecer arquivados por cinco anos. O período de guarda dos tributos está relacionado com o prazo de decadência e prescrição, previstos nos artigos 173 e 174 do Código Tributário Nacional (CTN), respectivamente. Decadência é o decurso do prazo de cinco anos que o Fisco tem para constituir o crédito tributário, por meio da notificação de lançamento ou do auto de infração. Já a prescrição é o decurso do prazo de cinco anos para cobrar judicialmente o tributo devido. No fim desse prazo, o crédito tributário será extinto (art. 156, v, do CTN) e não mais poderá ser exigido pelo Fisco. Esse mesmo prazo decadencial e prescricional se aplica aos livros obrigatórios e comprovantes de lançamentos. O artigo 195, parágrafo único, do CTN, estabelece que “livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição”. Já o artigo 1.194 do Código Civil define que o “empresário e a sociedade empresária são obrigados a conservar em boa guarda toda a escrituração, correspondência e mais papéis concernentes à sua atividade, enquanto não ocorrer prescrição ou decadência”. Por sua vez, o artigo 37 da Lei n.º 9.430/1996 impõe que “os comprovantes da escrituração da pessoa jurídica, relativos a fatos que repercutam em lançamentos contábeis de exercícios futuros, serão conservados até que se opere a decadência”.

E para contribuições previdenciárias?

Nesse caso, apesar de o artigo 45 d a Lei n.º 8.212/1991, que estabelecia o prazo decadencial, não estar mais em vigor, ainda encontramos nas normas previdenciárias prazos de dez anos. Os artigos 103 e 103-A da Lei n.º 8.213/1991 fi xa esse prazo para o segurado ou beneficiário requerer a revisão do ato de concessão de benefício, bem como o direito da Previdência Social de anular seus atos administrativos. O artigo 225, parágrafos 5º e 22, do Decreto n.º 3.048/1999, estabelece a obrigatoriedade de a empresa manter à disposição da fiscalização, durante dez anos, os documentos comprobatórios do cumprimento de suas obrigações legais, inclusive os arquivos digitais do sistema de processamento eletrônico de dados trabalhistas e previdenciários.

Por quanto tempo é preciso guardar documentos trabalhistas?

Por cinco anos para trabalhadores urbanos e rurais, até o limite de dois anos após a extinção do contrato de trabalho, nos termos do artigo 7º, xxix, da Constituição Federal e artigo 11 da Consolidação das Leis do Trabalho (CLT). Entretanto, considerando que contra o menor de 18 anos não corre prazo prescricional, em atenção ao artigo 440 da CLT, a contagem do prazo de guarda deve iniciar quando o trabalhador complementar essa idade.

Quais as regras para o FGTS?

Com relação ao Fundo de Garantia do Tempo de Serviço (FGTS), apesar de o artigo 23, § 5º, da Lei n.º 8.036/1990 determinar o prazo de 30 anos, o Supremo Tribunal Federal, última instância do Judiciário, pacificou o entendimento de que tal prazo é inconstitucional e deve prevalecer o período de cinco anos. Confira os posicionamentos de tribunais superiores a respeito.

> Supremo Tribunal Federal (STF)

Recurso extraordinário. Direito do Trabalho. Fundo de Garantia por Tempo de Serviço (FGTS). Cobrança de valores não pagos. Prazo prescricional. Prescrição quinquenal. Art. 7º, xxix, da Constituição. Superação de entendimento anterior sobre prescrição trintenária. Inconstitucionalidade dos arts. 23, § 5º, da Lei n.º 8.036/1990 e 55 do Regulamento do FGTS aprovado pelo Decreto n.º 99.684/1990. Segurança jurídica. Necessidade de modulação dos efeitos da decisão. Art. 27 da Lei n.º 9.868/1999.Declaração de inconstitucionalidade com efeitos ex nunc. Recurso extraordinário a que se nega provimento. (ARE 709212, repercussão geral, relator min. Gilmar Mendes, Tribunal Pleno, julgado em 13/11/2014, DJ 18/2/2015)

> Tribunal Superior do Trabalho (TST)

Súmula n.º 362 – DJ 16/6/2015. FGTS. PRESCRIÇÃO. i – Para os casos em que a ciência da lesão ocorreu a partir de 13.11.2014, é quinquenal a prescrição do direito de reclamar contra o não recolhimento de contribuição para o FGTS, observado o prazo de dois anos após o término do contrato; ii – Para os casos em que o prazo prescricional já estava em curso em 13.11.2014, aplica-se o prazo prescricional que se consumar primeiro: 30 anos, contados do termo inicial, ou cinco anos, a partir de 13.11.2014 (STF-ARE-709212/DF).

> Superior Tribunal de Justiça (STJ)

Súmula n.º 210 – DJ 5/6/1998. A ação de cobrança das contribuições para o FGTS prescreve em 30 (trinta) anos.

Contudo, considerando que a interpretação do STJ é diversa do STF, recomenda-se a guarda no prazo determinado pela lei, ou seja, durante 30 anos.

Texto publicado no Informativo nº 173 – “Tome Nota” da Fecomercio em Fevereiro de 2018.